Analiza: Polarizacija kapaciteta kineske proizvodnje automobila

Zbog tekućeg snažnog rata cenama, ova, 2023. godina, pokazaće se kao jako uzbudljiva za kinesku automobilsku industriju.

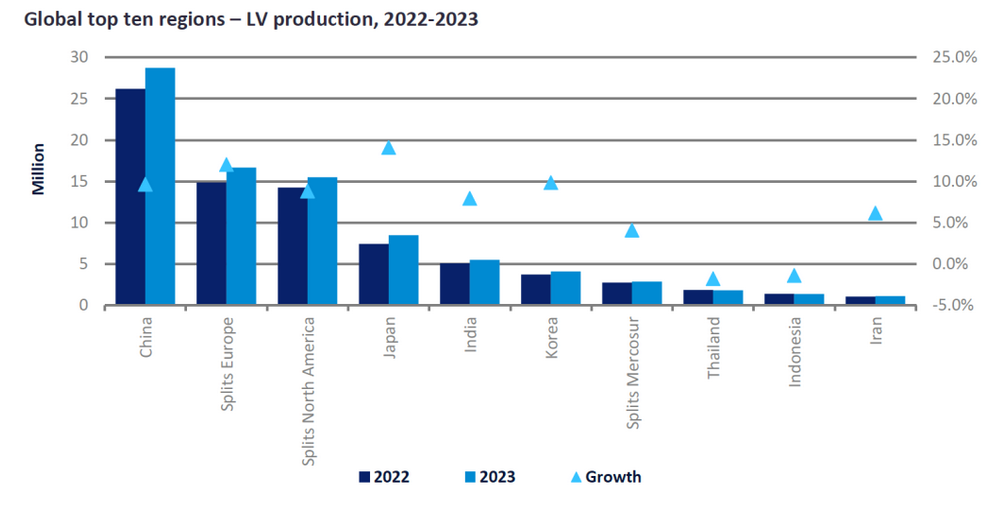

Ukupna proizvodnja lakih vozila u Kini zauzima prvo mesto u svetu četrnaest uzastopnih godina i očekuje se da će činiti 32% ukupne globalne proizvodnje u ovoj godini. Proizvodnja i prodaja električnih vozila i priključnih hibrida su na prvom mestu u svetu osam godina zaredom. Kao što se može videti iz grafikona u nastavku koji prikazuje deset najboljih regiona kada je u pitanju proizvodnja lakih vozila u svetu, kineska proizvodnja je dostigla 1,7 puta veću od Evrope, koja je na drugom mestu.

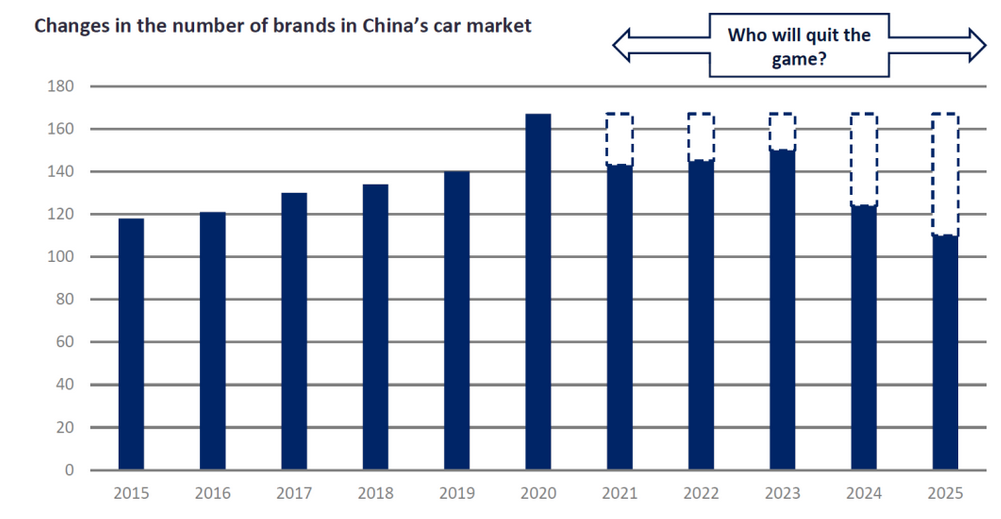

Prema zvaničnim podacima, trenutno na kineskom automobilskom tržištu postoji oko 150 aktivnih brendova. Među njima je 97 domaćih brendova i 43 brenda za zajedničko ulaganje.

U maju 2023. Žu Huarong, predsednik kompanije Changan Automobile, rekao je: „U naredne 2-3 godine, konzervativno se procenjuje da će se 60-70% brendova suočiti sa zatvaranjem i transferom. To znači da će ovi brendovi vozila sa SUS motorom stvoriti mnoge neaktivne proizvodne linije. Koliko god kinesko tržište automobila bilo veliko, ono ne može da primi stotine brendova. I lokalni kineski brendovi i automobilske kompanije za zajedničko ulaganje suočavaju se sa uticajem strukturnih promena na tržištu.

Proizvođači originalne opreme (OEM) bez vrednosti brenda, oni koji se bave osnovnim tehnologijama i razvojni kapital propadaće jedan za drugim. Tradicionalno tržište automobila je sada ušlo u fazu konsolidacije. Prema lokalnim statistikama, neki brendovi su poslednjih godina bili primorani da se povuku sa kineskog tržišta automobila. To uključuje Zotye, Lifan, Borgward, WM, AIWAYS, Mitsubishi, Renault, Acura i druge. Svi su bili primorani da napuste scenu zbog velike konkurencije.

U pozadini brzog rasta elektrike u Kini, od oktobra 2023. godine, proizvodnja kineskih brendova je porasla za 20% u odnosu na prethodnu godinu, dok je proizvodnja mešovitih brendova smanjena za 8% u odnosu na prethodnu godinu. Prema podacima kineske proizvodnje tokom godina, udeo proizvodnje kineskih brendova porastao je sa 47% u 2018. na 60% ove godine.

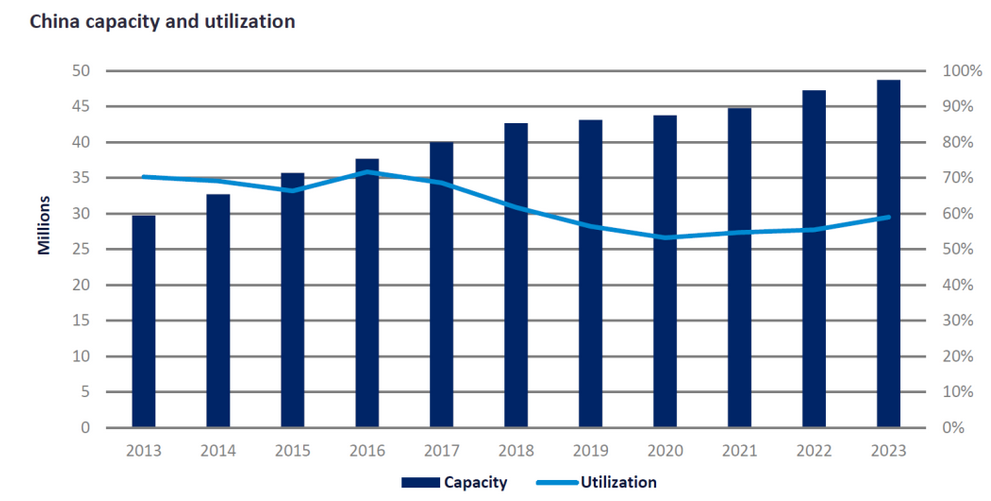

U pozadini, neravnoteža između proizvodnih kapaciteta i obima prodaje u automobilskoj industriji postaje sve izraženija. Ove godine kineski proizvodni kapacitet biće 48,7 miliona jedinica, sa stopom iskorišćenosti kapaciteta od 59%. Problem viška kapaciteta postaje teško ignorisati.

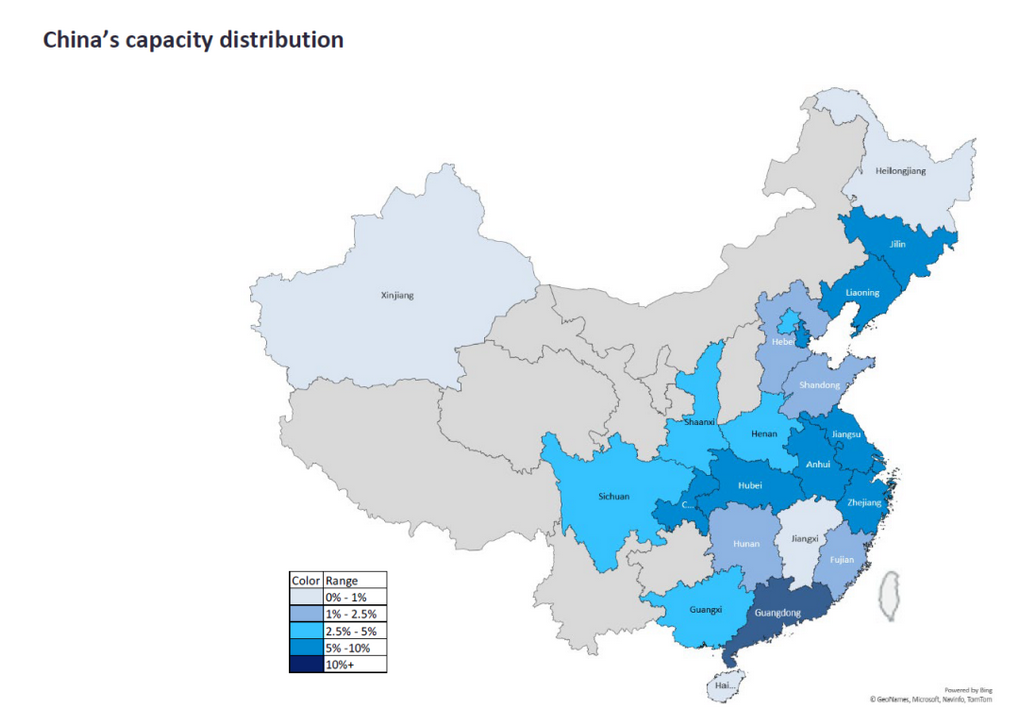

Sveukupno, prema statistici, u Kini postoji oko 241 proizvođač automobila, od kojih se očekuje da će oko 20% proizvesti manje od 1.000 jedinica u 2023. godini, a oko 17% njih će proizvoditi manje od 10.000 jedinica godišnje. S druge strane, skoro 15% fabrika će imati stopu iskorišćenosti kapaciteta veću od 95% u 2023. godini, a njihova ukupna proizvodnja će činiti 47% ukupne proizvodnje ove godine. Značajan broj ovih preduzeća ima probleme sa viškom kapaciteta. Takođe se iz ukupne kineske distribucije proizvodnih kapaciteta može videti da je velika količina koncentrisana u obalnim oblastima sa razvijenom privredom.

Ključni faktor koji pokreće ovu situaciju je rekonstrukcija tržišta automobila. Poslednjih godina kineska automobilska industrija ubrzava svoju transformaciju ka elektrifikaciji, veštačkoj inteligenciji i povezivanju. U budućnosti, stopa prodora elektrike na tržište će nastaviti da se širi, što takođe znači da će stopa iskorišćenosti kapaciteta proizvodnje termičkim motorima opremljenih vozila nastaviti da opada.

U 2023, mešoviti brendovi su ušli u stanje opadanja. Među njima, stope iskorišćenosti proizvodnih kapaciteta nemačkih, američkih i korejskih brendova obično su pale ispod 50%. Ova situacija je primorala pogone SUS vozila da se transformišu u pogone za proizvodnju elektrifikovanih vozila.

Na primer, u junu 2023. SAIC Volkswagenova fabrika Anting br. 1 objavila je svoje trajno zatvaranje. Fabrika je imala planirani godišnji proizvodni kapacitet od 160 hiljada jedinica i uglavnom je bila odgovorna za proizvodnju subkompaktnih automobila kao što su modeli Volkswagen Polo i T-Cross i Škoda Fabia. Ovi nekada najbolje ocenjeni modeli u Kini doživeli su da njihov tržišni udeo brzo pada zbog uticaja električnih vozila. Za to vreme, fabrika Volkswagen Anting MEB počela je proizvodnju 2020. godine i odgovorna je za proizvodnju modela Volkswagenove ID serije. Sudeći po planiranom godišnjem kapacitetu od 300 hiljada jedinica, vidi se da je Volkswagen odlučan da se transformiše ka elektrici.

Drugi faktor je polarizacija i koncentracija kineskog kapaciteta za proizvodnju automobila. Sa transformacijom automobilske industrije i povećanjem ulaganja u projekte automobilske industrije, obim kineskog kapaciteta za proizvodnju automobila takođe se stalno širi. Međutim, jaz u stopama iskorišćenosti kapaciteta između različitih automobilskih kompanija je veliki. Postoji trend da grupe sa velikim obimom prodaje imaju visoke stope iskorišćenosti proizvodnih kapaciteta, dok OEM-ovi sa malim obimom prodaje imaju niske stope iskorišćenosti proizvodnih kapaciteta.

Što se tiče tržišnog udela, u prvih 10 meseci 2023. godine, prvih deset prodajnih grupa iznosilo je 16,02 miliona vozila, što čini 68% ukupnog obima prodaje. Među njima, očekuje se da će stopa iskorišćenosti kapaciteta BYD grupe u 2023. biti oko 80%, dok je Tesla dostigao 92%. Nasuprot tome, stopa iskorišćenosti kapaciteta Hyundai Motorsa biće samo 23% u 2023. godini, a stopa iskorišćenja kapaciteta Kije Motorsa će biti samo 25%.

S obzirom na ovo, Hyundai Automobile mora ove godine staviti svoju fabriku u Čongking na prodaju kako bi održao operacije u Kini. Ovo je drugi put da prodaju fabriku nakon prodaje fabrike Šunji (Peking) kompaniji Li Auto 2021. godine. Predvidljivo je da će nakon dubokih preokreta u industriji i spajanja i reorganizacije automobilskih kompanija, ukupna tržišna koncentracija kineske automobilske industrije među manjim brojem igrača nastaviće da raste. Ovo će biti na štetu starijih proizvodnih kapaciteta i u korist optimizacije ukupne industrijske strukture.

Stoga, s obzirom da kineska automobilska industrija nastavlja da raste, struktura kineske proizvodnje automobila će nastaviti da se prilagođava. S jedne strane, raspored resursa će biti optimizovan kroz tržišne mehanizme, a neki zaostali i neefikasni proizvodni kapaciteti će biti transformisani, reorganizovani ili nabavljeni i pretvoreni u pogone koji proizvode za druge OEM-ove. Na primer, pretvaranje viška „klasičnih“ proizvodnih linija u „električne“ proizvodne linije je efikasan način za transformaciju viška proizvodnih kapaciteta starih vozila i revitalizaciju resursa proizvodnih kapaciteta.

Ovo je takođe dugoročan proces koji će oni OEM-ovi koji imaju istorijske prednosti u oblasti SUS vozila implementirati u budućnosti. Na primer, drugi inteligentni proizvodni centar GAC Aiona zasnovan je na transformaciji proizvodne linije SUS vozila; NIO koristi proizvodne kapacitete JAC-a nakon potpisivanja ugovora o zajedničkoj proizvodnji i proizvodnji sa JAC-om i plaća im više od 1,2 milijarde juana (oko 128 miliona evra) za troškove proizvodnje, postižući zajedničku korist i rezultat koji je koristan za sve.

S druge strane, kineska država će na odgovarajući način koristiti tehnologiju, zaštitu životne sredine i druga sredstva da reguliše i usmerava uredan izlazak zaostalih, niskih i neefikasnih proizvodnih kapaciteta. Prošle godine, zamenik direktora Nacionalne komisije za razvoj i reformu predložio je da se striktno primenjuju propisi o upravljanju investicijama u automobilskoj industriji, da se pojača čišćenje i otklanjanje nelegalnih automobilskih projekata, izlazak zaostalih preduzeća i neefikasnih proizvodnih kapaciteta.

Odobrenje proizvodnih kvalifikacija automobilskih kompanija u budućnosti će postati strožije, a zemlja je sklona optimizaciji rasporeda kapaciteta proizvodnje automobila i promovisanju zdravog i urednog razvoja celokupne industrije.

AutoRepublika

Izvor: Just-Auto

(603)

Veoma informativan izvestaj o kineskom trzistu! Zahvaljujem! Evropski i americki mediji suvise su okupirani dogadjajima na sopstvenom tlu tako da se o Kinezima govori samo povremeno i sve cesce u atmosferi „invazije“ na zapadno trziste a ne o tehnici i tehnologiji koju kineska industrija liferuje.

Kinezi su sad dobili i rusko trziste, evropljani su im ga poklonili. A svakako dolazi vreme ukrupnjavanja kineskih proizvodjaca, ima ih puno. Lepo je receno da ce ih pola preziveti.

Obrni okreni, jeftina radna snaga, jeftine sirovine, enerenti, a vredni i radni kinezi…. Osvojice svet auto industrije, kao sto su i u tehnici.

Radna snaga u kineskoj industriji nije jeftina, ti ljudi dobro zive. Radi se o opstoj efikasnosti organizacije kao i o visokoj licnoj odgovornosti zaposlenih. EU proizvodnja je opterecena internim parazitima.