Rak rana i lek za automobilsku industriju

PWC – „Mercedes“ konsalting biznisa – analizira budućnost automobilske industrije

Glas Republike je zamišljen u formi kolumne direktora. Međutim, analizu koju sam pročitao a koju je pripremila globalno vodeća konsalting mreža, jednostavno ne možemo da ignorišemo. Veoma interesantno štivo, za one sa biznis predispozicijama i zdravom logikom, je pred vama. Uživajte!

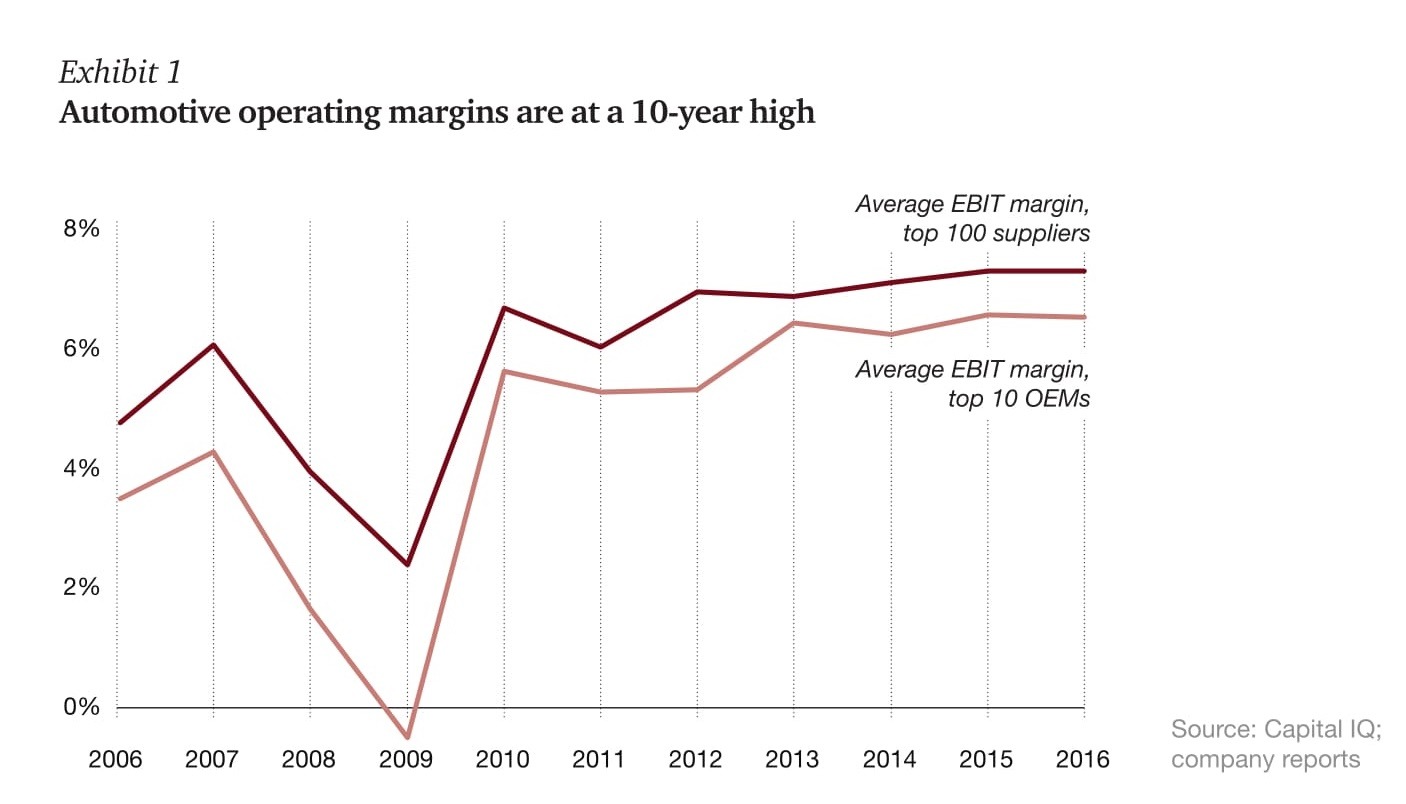

Deluje da nema boljeg biznisa od proizvodnje automobila. Međutim, to je industrija sa najviše izazova a što nije baš poznato širem krugu ljudi. S jedne strane, imamo rekordnu prodaju iz 2016. godine koja se zaustavila na 88 miliona prodatih automobila, što je 4,8% više u odnosu na prethodnu godinu, kao i stope profita na rekordnom nivou u poslednjoj deceniji, kako za same proizvođače, tako i za njihove dobavljače za komponente. Zato, sa druge strane, analizirano kroz dva kritično važna indikatora performansi biznisa, automobilska industrija je u ozbiljnom problemu.

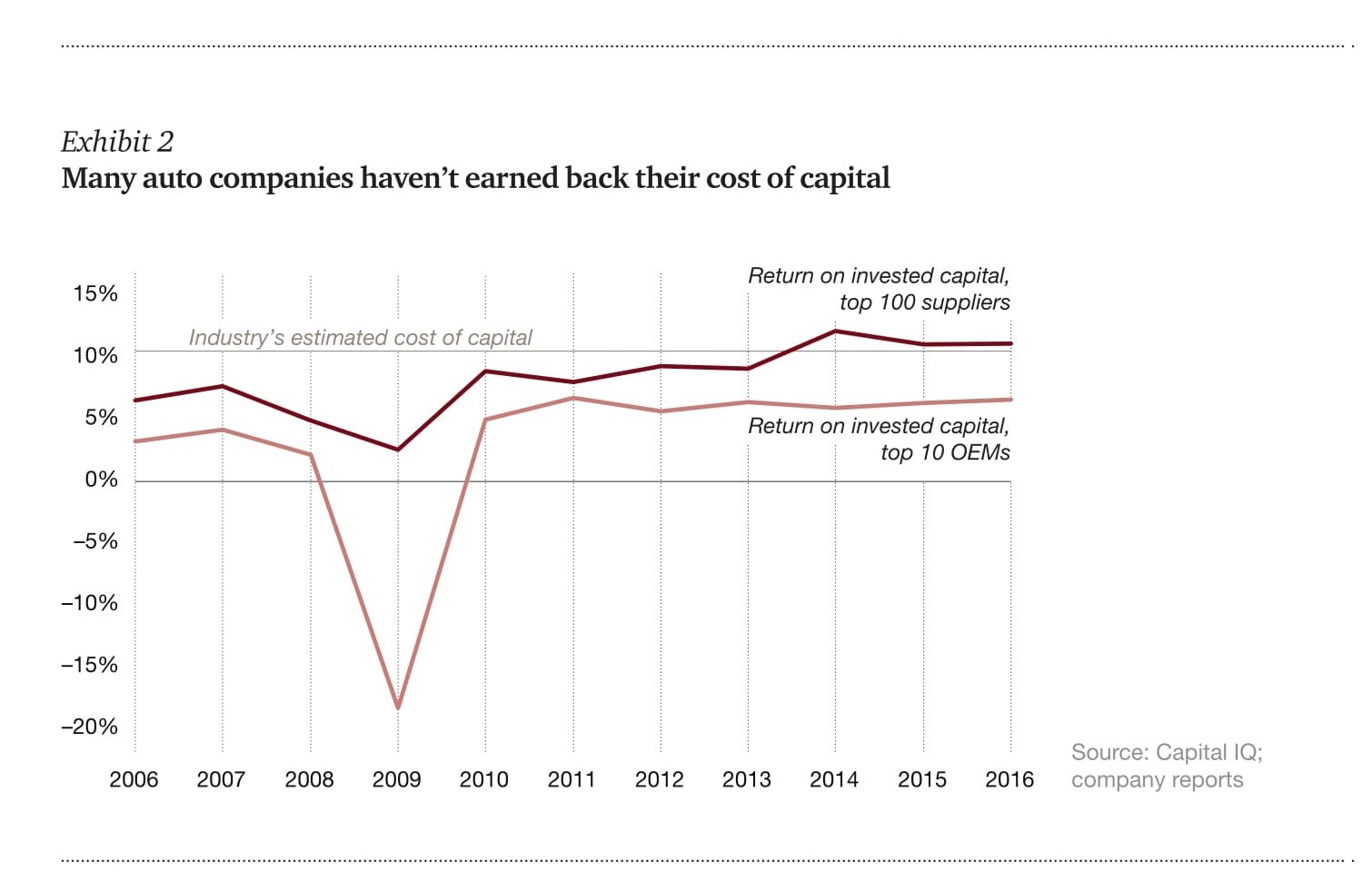

Prvo, povrat kapitala koji su investirali akcionari je u poslednjih pet godina, a mereno indeksima S&P 500 i Dow Jones, a na nivou celokupne industrije, je bio 14,8% i 10,1%, redom. U istom periodu, ovaj parameter u automobilskoj industriji se zadržao na nivou od samo 5,5%, što je dramatično ispod proseka celokupne industrije. Drugo, povrat uloženog kapitala u 2016. godini za vodećih deset proizvođača automobila i automobilskih komponenti je iznosio malokrvnih 4,1%, što je otprilike polovina od onoga kolika je prosečna cena koštanja kapitala. Ako analiziramo prvih 100 dobavljača komponenti za automobilsku industriju, pokazatelji su za nijansu bolji, obezbeđujući tako investitorima malu dobit, s obzirom na to da je cena koštanja kapitala bila trunku niža od stope povrata. Ove informacije, u velikoj meri, relativizuju i umanjuju značaj, porasta prodajnih brojki.

Zabrinjavajući pokazatelji jasno otkrivaju činjenicu da je automobilska industrija među najmanje atraktivnim granama celokupne privrede, odnosno da investitori imaju mnogo plodotvornije načine da svoj novac uvećaju, ulaganjima u druge industrijske oblasti. Ovo se takođe, može tumačiti i kroz prognozu da će u narednih pet godina, u ovom industrijskom sektoru, biti svega par dobitnika, odnosno firmi koje će uspeti da naprave bum. To bi trebalo da budu kompanije koje će umeti da strukturiraju svoje limitirane fondove na najbolji mogući, kreativni način, ulažući u neke nove segmente i detalje koji će okupirati pažnju kupaca.

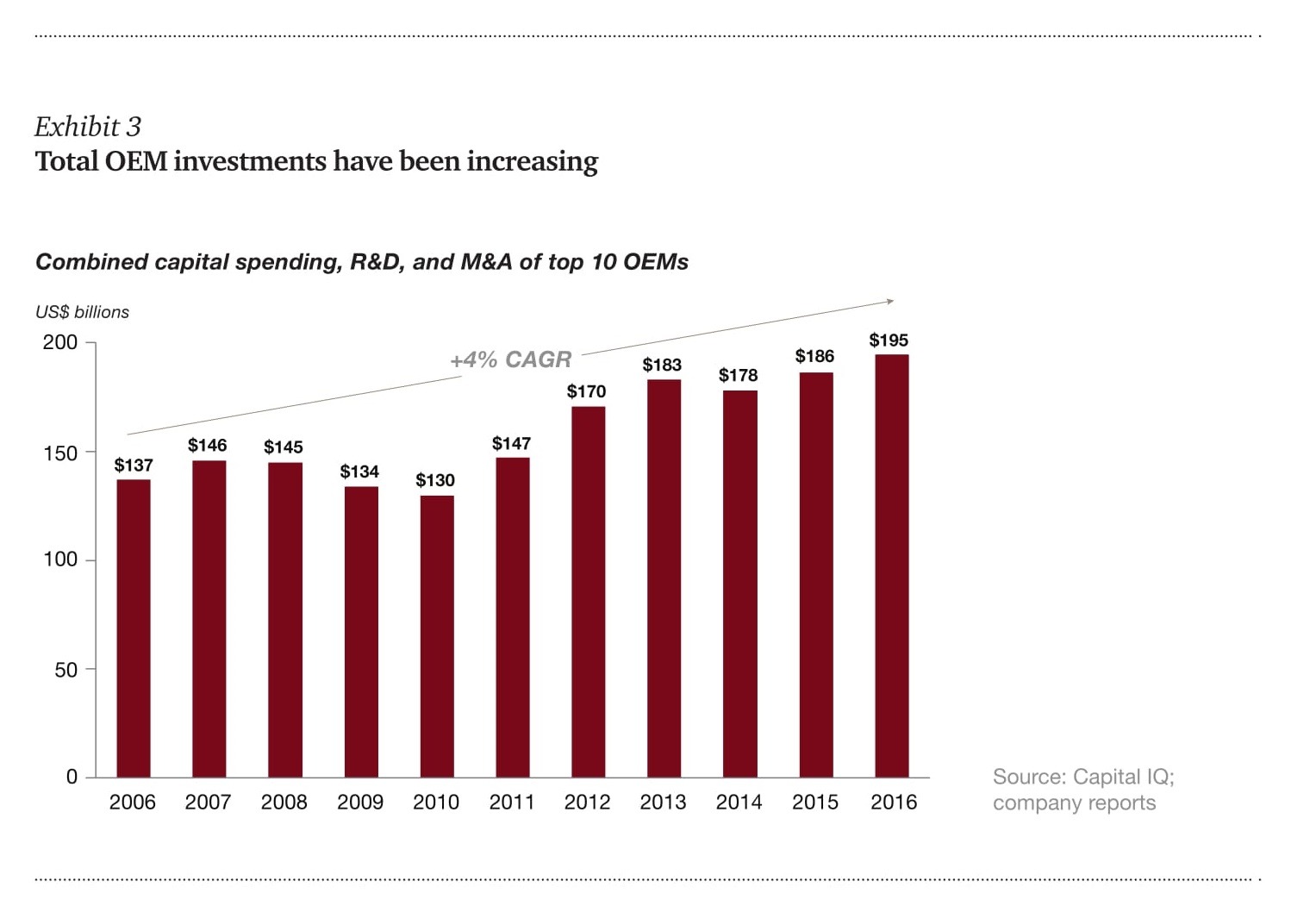

Da ne bi bilo zabune, ovaj problem muči automobilsku industriju decenijama unazad, odnosno nije novina. Iz tog razloga, svedoci smo i bankrota mnogih, kako proizvođača, tako i komponentaša. Zahvaljujući tome, automobilske kompanije se svesrdno trude da uštede svaku paru, na svim proizvodima koje nude. Vremenom, ipak, situacija postaje sve teža. Troškovi pribavljanja kapitala, odnosno rashodi finansiranja, teško da će moći da ostanu na ovako niskom nivou, a kamoli da padaju kao prethodnih godina, prevashodno jer su se praktično spustili na nivo inflacije. A još dodatno imamo i, nikada veću potrebu za investicijama u nove tehnologije: proizvodnja baterija, tehnologije vezane za autonomnu vožnju, istraživanja laganih materijala i slično.

Iako impresivna brzina usvajanja novih tehnologija u automobilskoj industriji, to nije ono najfascinantnije. Pre će biti da je to dubina inovacija i njihov sveprožimajući uticaj na, konture i mogućnosti u najavi, budućih vozila, kao i sa tim povezne teškoće I uvećani troškovi proizvodnje automobila. Sveprisutna elektronika, raznorazni digitalni servisi, inovativni pogonski sklopovi kao i sistemi konektivnosti prosto nameću potrebu za novim komponentama, delovima i funkcijama uopšte. Za proizvođaće, ovo znači samo jedno: nova generacija vozila će imati za 20% višu cenu koštanja (proizvođačka cena) u odnosu na prethodne generacije automobila. Čak i unutrašnjost vozila, koja je donedavno bila konstanta u inženjering smislu, danas postaje poligon novih ambicija na temu daljih unapređenja bezbedonosnih i zabavnih karakteristika.

Nove tehnologije, koje su izrodile 3D višeslojna stakla, haptične senzore, prikaze bitnih informacija na vetrobranskom staklu — sa raznim opcijama upozorenja i pomoći, postali su deo svakodnevice. Na velikim monitorima info-zabavnih sistema, sada možemo da očitavamo informacije dostupne preko interneta, kao i informacije koje emituju druga vozila, opremljena istom ili vrlo sličnom tehnologijom. Autonomna vozila će doneti još dublje promene u enterijeru vozila, redefinišući strateški i sam pojam unutrašnjosti četvorotočkaša. Moguće je čak da se i sedišta konfigurišu na način preslikan iz naših dnevnih soba, odnosno da se putnici gledaju međusobno, dok kompjutersko-senzorski sistem upravlja vozilom. Razne varijacije su moguće, čak i da sedišta budu okrenuta ka prozorima, koji bi takođe mogli da budu većih površina, replicirajući na taj način velike bioskopske ekrane. Ovako posmatrano, logično je pretpostaviti da će udeo elektronike u ukupnoj vrednosti limenog ljubimca porasti sa 13%, iz 2015. godine, na celih 20% do 2019.

Zašto bi troškovi mogli da porastu

Primena inovativnih softvera u automobilskoj industriji bi mogla ima višestruke uticaje na ceo biznis. Prvo, poskupela bi značajno samu proizvodnju. Drugo, dovela bi do dublje i potencijalno problematične saradnje između proizvođača i softver specijalista, koji su formirani u posve različitom poslovnom ambijentu, pa je i njihova međusobna saradnja puna izazova. Naime, strućnjaci za softver preferiraju naizgled dinamičniji poslovni ambijent, nalik onom u Silikonskoj dolini, spram stručnjaka iz tradicionalne automobilske industrije.

Kao rezultat ovog nužnog spoja, neka od nedavnih pripajanja su dovela do brojnih polemika unutar novoformiranih privrednih društava. Na primer, nemački dobavljač, odnosno proizvođač komponenti ZF Group, koji je platio 12,4 milijardi američkih dolara za akviziciju kompanije TRW (tokom 2015. godine), a u cilju ekspanzije ka oblasti elektronske bezbednosti i konektivnosti, je dalje stekao 40% udela u Ibeo Automotive Systems, proizvođaća radarske opreme za vozila (tokom 2016. godine).

Gledano šire, izazovi skopčani sa inovacijama su toliko veliki da praktično preoblikuju automobilsku industriju, na tradicionalan način shvaćenu, kao i sve odnose unutar nje. Dovodi se u pitanje i preraspodela dobiti između učesnika u novooblikovanom proizvodnom lancu, gde treba imati u vidu i proizvođače komponenti kako one u prvom tako i one u drugom krugu. Neki od tih dobavljača će jednostavno I nestati sa tržišta, drugi će poslovati na ivici rentabilnosti, jer će izmenom u prioritetnoj važnosti elektronskih i drugih komponenti, neki novi proizvođači dobiti na većem značaju.

Odluke koje se donose sada, kao i savezi i alijanse koji se upravo formiraju, odlučiće u najvećoj meri tržišnu poziciju sutrašnjice, samih učesnika. Razlog za dodatni stres predstavljaju i narastajući troškovi u pogledu bezbedonosne kao i ekološke regulative. Nade proizvođača da će, na američkom tržištu, sa smenom državne administracije, doći i do relaksacije rigoroznih zakona u smislu umanjenja i prevencije daljeg zagađenja životne sredine, pale su u vodu. Bilo kako bilo, pitanje je uopšte koliko su ovde relevantni američki federalni zakoni, s obzirom da svaka članica SAD (uostalom kao i cela Evropa) može da nastavi sa pritiscima u pogledu daljih redukcija štetnih emisija. Pride, i u ostalim delovima sveta, regulativa o kojoj pričamo, u stopu prati onu koja je već na snazi u zapadnom svetu, pa tako na primer, kineski standardi o štetnim emisijama u većim gradovima su veoma slični onima koji su na snazi na Starom kontinentu, uz jedinu razliku što je njihovo uvođenje blago razvučeno na neznatno duži vremenski period, u manjim gradovima. Sve u svemu, nema sumnje da će na iole dugi rok, ovi standardi postajati sve strožiji, i to na globalnom nivou.

Novi put

Imajuči u vidu ove raznovrsne pritiske ka povećanju rashoda, ne postoji lako rešenje i magični štapić kojim bi proizvođači uspeli da poprave stopu povrata kapitala. Kao i obično u životu, rešenje će se najpre naći u kombinovanoj reakciji. Deo odgovora se verovatno krije u konsolidaciji i udruživanju, čime bi se deo troškova proizvodnje, istraživanja i razvoja podelio među dva ili više učesnika. Do neke mere, ova strategija objašnjavanja i veliki broj poslovnih kombinacija (zajedničkih poduhvata, pripajanja, kupoprodaje kapitala i slično), koje su u 2016. dostigle rekordni nivo, i po broju transakcija i po finansijskom volumenu. Ali, ovo ne može da bude jedini odgovor, posebno ne za kompanije koje se očajnički bore da obezbede finansijsku podršku za svoje inovacije. Znači, proizvođači će morati da se pozabave i istraživanjem na temu preostalih strategijskih kanala, kako bi ovaj veliki tržišni pritisak popustio. Verujemo da će na kraju shvatiti da moraju da razmotre tri pravca akcija:

Deoba platformi i zajednička proizvodnja

Pravo područje za početak borbe za opstanak na tržištu, svakako bi trebalo bude ono koje se odnosi na deobu platformi (ili šasije), pogonskih sklopova, kao i celokupne investicije koja se odnosi na njihov razvoj. U situaciji kakva trenutno vlada na tržištu, gde skoro svaki proizvođač snosi svoje troškove u pogledu konstruisanja i proizvodnje svojih agregata, transmisije i ostalih pratećih sklopova, neverovatna je količina dvostrukog rada, angažovanih finansijskih sredstava i ostalih dragocenih resursa.

Znajući da kupci veoma retko biraju automobil koji će da pazare, na osnovu toga na kojoj platformi počiva, ovo saznanje posebno naglašava iracionalnost trenutnog, opisanog stanja. Umesto na platformu, kupci svoju pažnju, najpre, usmeravaju na stajling, kvalitet i pouzdanost. Naravno, već sada mnogi proizvođači koriste jednu platformu za razne brendove, i različite modele unutar istog brenda, na kojima imaju vlasnička prava. Evo jednog od primera: aranžman ugovoren između Nissana i Daimlera prema kome zajedničkim snagama razvijaju MFA platformu za svoje modele Infiniti QX30 i Mercedes CLA i GLA. Dalje, u SAD, GM i Ford zajednički razvijaju desetostepenu transmisiju (što je njihova saradnja već u drugoj generaciji razvoja transmisije). U oba navedena primera, proizvođači očekuju redukciju troškova, posebno u sektorima istraživanja i razvoja (R&D) i nabavke materijala.

Ukoliko bi proizvođači nastavili i ubrzali ovaj put, praktično bi iskopirali odgovore koje je, na slične izazove, već pronašla, primenila i na taj način preživela: avio industrija. U samom početku razvoja aeronautike braća Rajt i prvi sledbenici su konstruisali motore u sopstvenoj režiji. Veoma dugo, više različitih proizvođača je razvilo konkurentski odnos i ulagalo ogromnu energiju kako bi obezbedili što bolji proizvod i, sledstveno, dominantnu tržišnu poziciju. Kako je tehnologija izrade avionskih motora napredovala rapidno, mlazni motori su pobedili, a razvoj tih motora od strane previše proizvođača je postao nerazumno skup. Odgovor avio industrije je bio u liniji sa onim što očekujemo da će dalje da se dešava u automobilskoj industriji. Svaka sličnost sa proizvođačima vozila koji bi proizvodili identične menjačke jedinice, potpuno je jasna. Partnerstva koja bi mogla i verovatno i hoće, da se izrode u proizvodnji automobila, u skladu sa iskustvima iz avio industrije, biće čak i više od puke deobe platformi. Svi su izgledi da će više proizvođača proizvoditi tehnološki potpuno identičan automobil. Pa čak i ovo je već viđeno u praksi, setimo se partnerskog trougla: Toyota, Peugeot i Citroen i njihova tri mališana proizvedena u istom pogonu u mestu Kolin, Češka. Nalik tome, već smo videli proizvode rebrendinga među različitim proizvođačima, a na tržištima gde su prodajni rezultati skromni: Renault, Nissan i GM su zajedničkim snagama proizvodili laka komercijalna vozila, koja su bila identična, ali su nosila različite oznake na sebi. Ukoliko bi auto industrija prekinula sa praksom dupliranja kapaciteta, i ukoliko bi centralizovala i objedinila nabavku, to bi bez dileme dovelo do unapređenja stope povrata kapitala.

Prenos dela tereta razvoja na dobavljače za tehnološki napredne komponente

Mnogi proizvođači automobila su visoko involvirani u razvoj novih tehnologija koje tržište traži. Ovo se najviše odnosi na segmente vezane za napredne info-zabavne sisteme, sisteme za autonomnu vožnju i komponente koje elektrifikacija podrazumeva. Na ovom mestu, proizvođači moraju dobro da analiziraju i procene, šta je celishodno da u okviru svoje kuće razvijaju, a šta ima bolje predispozicije za uspeh ukoliko je taj deo odgovornosti prenet na kompanije čija je uža specijalnost digitalizacija i razvoj softvera. Uvid u ovaj smer razvoja događaja već su nam pružila partnerstva: BMW i Ventures, kao i Toyota i Microsoft.

Preoblikovanje kanala distribucije

Čak do 15% od prodajne cene vozila (na globalnom nivou) se odnosi na trošak distribucije. Naravno, ovaj procenat varira od tržišta do tržišta, od klase do klase, od obima prodaje pojedinačnom kupcu i slično. Međutim, u principu, udeo troška distribucije, je znatno veći nego što bi mogao i trebalo da bude. Iako su, prevashodno u SAD i Evropi, proizvođači obavezani rigidnim i tradicionalnim ugovorima sa distributerima, morali bi da počnu da preispituju kanale distribucije, kao izvor i jedno od glavnih mesta gde bi moglo doći do smanjenja rashoda.

Smanjenjem broja zaposlenih u prodaji vozila, kao i pratećih troškova vezanih za klasične vidove prodaje, a zatim i korišćenjem savremenih softverskih rešenja za upravljanje zalihama (u kojima često ostaje zarobljen značajan kapital), može dovesti do dramatičnog smanjenja rashoda i angažovanog kapitala. Glavni vid distribucije bi mogao, a verovatno i trebalo, da postane onlajn, odnosno oslonjen na internet prodaju. Kako sada stvari stoje, a protiv čega se najsrčanije bori Tesla, u SAD je ovaj vid prodaje zabranjen, jer isključuje distributere iz prodajnog lanca. Umesto suprotstavljanju naporima koje Tesla ulaže, mnogi proizvođači bi trebalo da uvide koliko je ova inovativna ideja, napredna.

I zaista, proizvođači počinju da shvataju da što više kupac koristi internet pretrage u kupovini, manje vremena oduzima zaposlenima u distribuciji. Danas, kupci posećuju jednog do jednog i po dilera pre odluke o kupovini, u poređenju sa čak četiri do pet posećenih dilera, u prethodnoj generaciji ponude. Korišćenjem analitičkih podataka u vezi sa demografskim i lokacijskim trendovima, proizvođači mogu da uštede ogroman novac, koji bi inače uložili u dilersku infrastrukturu. Na ovaj način, imaju priliku da na mnogo efektivniji način odrede prodajni miks modela, za konkretno tržište i mikrolokaciju na njemu. Ne samo da bi ovo dovelo do smanjenja troškova, već bi rezultiralo i unapređenjem kupčevog zadovoljstva koji ne želi dodatni nepotrebni stres tokom kupovine. Iz ovog razloga, u SAD, program podaje automobila Costco, dobija na popularnosti, a podrazumeva objedinjavanje tražnje. Costco je pomogao u kupovini skoro pola miliona vozila u 2015. godini, a što je potpuno uporedivo sa nekim vodećim distributerima na tržištu. Opšte uzevši, proizvođači imaju ovde veće mogućnosti za primenu od komponentaša, prevashodno zbog svoje tržišne pozicije, odnosno činjenice da su najbliži krajnjem kupcu.

Shodno tome, dobavljači komponenti bi trebalo da se usredsrede na dve oblasti: obezbeđenje sopstvene što profitabilnije pozicije u lancu proizvodnje automobila, kao i optimizaciji svog poslovnog modela. Ovo znači da proizvođači komponenti treba da obezbede najbolju organizacionu i operativnu strukturu prilagođenu budućnosti. Što se tiče dobavljača sirovina, fokus im treba biti na minimizovanju troškova, dok za ostale komponentaše, cilj bi trebalo da bude u diferencijaciji ponude u odnosu na konkurenciju, i to kroz tehnološke inovacije, patente i kroz superiorniju logistiku i distributivne kanale. Ukratko, dobavljači moraju da raspoznaju i shvate svet i momenat u kom se nalaze, i da na efikasan način prilagode svoju poziciju.

Ogroman broj proizvođača, kao i dobavljača komponenti je u mnogim segmentima doveo do loših partnerstava i investicija. Do ovog je došlo, pre svega, zbog prenaglašene želje za liderstvom umesto na usmeravanje misli i dela ka održivom razvoju. Često se u prošlosti dešavalo da proizvođači donesu ishitrene odluke, i podignu pogone na brzorastućim tržištima, bez dublje analize koja bi sigurno pokazala da proizvodni program ne odgovara konkretnim tržišnim zahtevima. Karakteristična je i greška proizvođača koja se odnosi na ogroman trud i novac uložen u razvoj proizvoda ili sklopova koji kupcima i nisu dovoljno važni, odnosno predominantni za odluku u pogledu izbora automobila. Upravo ovo se desilo sa GM-om, koji je izašao sa evropskog tržišta i prodao svoj biznis PSA grupi.

Fokus na povrat kapitala

Za kompanije koje posluju u bilo kom industrijskom sektoru, vrlo važna, i najkomplikovanija odluka je upravo izbor u koji segment biznisa ili u koji konkretan proizvod treba uložiti kapital. U proizvodnji automobila, gde već svedočimo revolucionarnim promenama u proizvodu, i gde se još veći proboji tek očekuju, ovo posebno dobija na značaju.

Zato je kritično važno, sagledati ceo biznis kroz pokazatelj: stopa povrata kapitala. Trenutno stanje stvari je potpuno neodrživo, automobilska industrija će morati da popravi ovaj racio broj kako bi bila u stanju da i dalje privlači nove izvore finansiranja, a što bi omogućilo da u finalu, kupci dobijaju ponudu automobila kakvi su im potrebni, i kakve žele.

Zvezdan Božinović

Izvor: strategy&pwc

(830)